| Introducción

| | Principal |

| Cronología Presupuestal | | Composición

PEF |

2. Proceso presupuestario

El ciclo presupuestario está integrado por las siguientes etapas:

2.1. La formulación;

2.2. La discusión y aprobación;

2.3. La ejecución;

2.4. El control y

2.5. La evaluación (Véase Esquema No. 1).Esquema No. 1. El ciclo presupuestario en México.

Fuente. Elaborado por la División de Economía y Comercio. SIA. SIID.

2.1. Formulación del presupuesto

La formulación presupuestal en México corre a cargo del Poder Ejecutivo a través de la Secretaría de Hacienda y Crédito Público (SHCP), se desarrolla dentro de una etapa del proceso de planeación que se denomina programación-presupuestación. Esta etapa del ciclo presupuestal está integrada por las actividades que van desde la planeación y programación del gasto, la determinación de ingresos para el próximo año hasta la formulación propiamente dicha del proyecto de presupuesto de egresos.

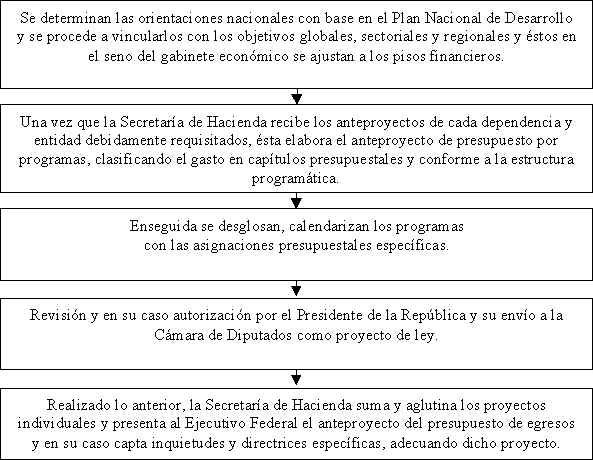

De manera particular, la programación del gasto público federal se basa en las directrices y planes nacionales de desarrollo económico y social que formula el Ejecutivo Federal. Directrices que se expresan en el Plan Nacional de Desarrollo (PND) y en los Criterios Generales de Política Económica (CGPE), este último como complemento anual del PND, cuyo propósito es facilitar el examen e interpretación del presupuesto. Los trabajos para la elaboración de este último se inician durante el segundo semestre del año. El esquema genérico de formulación del presupuesto se presenta de la manera siguiente:

Para la elaboración del presupuesto se prepara el Programa Operativo Anual Macroeconómico (POAM), el cual es una versión preliminar de los Criterios Generales de Política Económica (CGPE) y se complementa con los lineamientos de gasto que las dependencias deberán observar durante la formulación de su Programa Operativo Anual. Asimismo, se le asigna a cada dependencia un pre-techo financiero.

Simultáneamente, la SHCP elabora de manera independiente una estimación de los requerimientos mínimos con los cuales pueden operar adecuadamente las dependencias, fundamentando su análisis en el presupuesto anterior y en las previsiones sobre la evolución futura del entorno económico. Después que las dependencias elaboran sus Programas Operativos Anuales Institucionales, proceden a preparar sus proyectos de presupuesto.

Una vez que las entidades coordinadoras tienen todos los anteproyectos, preparan el anteproyecto sectorial integrado y la exposición de motivos del sector, a la Dirección General de Política Presupuestal.

Los órganos competentes de las Cámaras de Diputados y de Senadores del Congreso de la Unión, así como la Suprema Corte de Justicia de la Nación, atendiendo a las previsiones de ingreso y del gasto público federal, formulan sus respectivos proyectos de presupuesto y los envían al Presidente de la República para que éste ordene su incorporación al proyecto de Presupuesto de Egresos de la Federación.

Una vez que la SHCP cuenta con todos los presupuestos sectoriales, procede a realizar la integración final, y elabora la exposición de motivos e iniciativa del decreto del proyecto de presupuesto de egresos. (Véase Esquema No. 2).

Esquema No. 2. Procedimiento operativo federal del presupuesto por programas

Fuente: Ayala Espino, José (1999), "Economía del sector público mexicano". Editorial Facultad de Economía, UNAM. México, D.F. 182 p.

2.2. Discusión y aprobación del presupuesto

El artículo 74 constitucional en su fracción IV establece que son facultades exclusivas de la Cámara de Diputados:

"Examinar, discutir y aprobar anualmente el Presupuesto de Egresos de la Federación, discutiendo primero las contribuciones que, a su juicio, deben decretarse para cubrirlo, así como revisar la Cuenta Pública del año anterior".

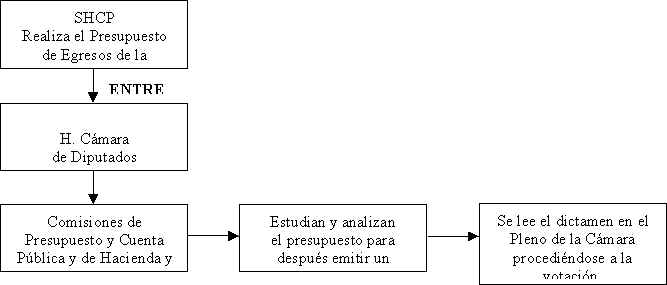

El Ejecutivo Federal hará llegar a la Cámara la Iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación. Es importante mencionar que en México primero se aprueba la Ley de Ingresos y posteriormente el Presupuesto de Egresos de la Federación.

El artículo 74 constitucional, también establece que, el Secretario de Hacienda a nombre del Ejecutivo Federal, realiza la presentación de la iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación para dar cuenta de los mismos después de haber sido analizados por la Cámara de Diputados.

Una vez que la Cámara de Diputados recibe el Proyecto de Presupuesto de Egresos de la Federación, lo turna para su análisis y comentarios a las Comisiones de Presupuesto y Cuenta Pública y de Hacienda y Crédito Público. Las comisiones estudian y analizan el presupuesto y emiten un dictamen con sus conclusiones, los cuales deben estar firmados por la mayoría de sus integrantes.

Una vez emitido el dictamen de las comisiones, se incluye en la orden del día de los asuntos en cartera para la primera lectura en sesión del Pleno de la Cámara de Diputados, acto seguido por la votación. El presupuesto de egresos quedará definitivamente aprobado cuando la votación alcance la mayoría absoluta (Véase Esquema No. 3).

Esquema No. 3. Etapas de aprobación del presupuesto

Fuente: Ayala Espino, José (1999), "Economía del sector público mexicano". Editorial Facultad de Economía, UNAM. México, D.F. 183 p.

De manera particular, en la etapa de la aprobación del presupuesto surgen dos cuestionamientos interesantes:

La primera, ¿El Presidente de la República está facultado para vetar el Presupuesto de Egresos de la Federación aprobado por la Cámara de Diputados?.

La respuesta a dicha pregunta se sustenta en dos incisos del artículo 72 constitucional:

El inciso b), establece que: se reputa aprobado por el Poder Ejecutivo, todo proyecto no devuelto con observaciones a la Cámara de su origen. Se está refiriendo aquí al proceso legislativo, es decir, en el que intervienen ambas Cámaras (Diputados y Senadores). Sin embargo, tratándose del PEF, solamente interviene la Cámara de Diputados, puesto que es facultad exclusiva de esta última examinar y aprobar dicho documento. Con base en esto, podría pensarse que el Presidente no puede vetar el presupuesto de egresos de la federación.2

Por su parte, el inciso j) del mismo artículo señala que:

El Ejecutivo de la Unión no puede hacer observaciones a las resoluciones del Congreso o de alguna de sus Cámaras, cuando ejerce funciones de cuerpo electoral o de jurado, lo mismo que cuando la Cámara de Diputados declare que debe acusarse a uno de los altos funcionarios de la federación por delitos oficiales.

"Por tanto, cuando dice "resoluciones de las Cámaras" no está diciendo "resoluciones del Congreso" y el decreto del PEF es una resolución de la Cámara de Diputados, de esta manera, e interpretando en sentido contrario el inciso j), se deduce que el resto de las resoluciones de las Cámaras sí podrán ser objeto de observaciones por parte del Ejecutivo, incluido el PEF". 3

La segunda, ¿Qué pasa si el PEF no se aprueba en los tiempos constitucionales y qué se propone para eliminar este vacío constitucional?.

Respecto a la primera parte de la pregunta, la respuesta está dada por el artículo 75 de la Constitución, el cual a la letra establece:

La Cámara de Diputados, al aprobar el Presupuesto de Egresos, no podrá dejar de señalar la retribución que corresponda a un empleo que esté establecido por la ley; y en caso de que por cualquier circunstancia se omita fijar dicha remuneración, se entenderá por señalado la que hubiere tenido fijado en el Presupuesto anterior, o en la ley que estableció el empleo.

De esta manera, en caso de no aprobarse el Presupuesto dentro de los tiempos establecidos, la Constitución ordena que se deben de pagar únicamente los salarios de los trabajadores públicos tomando como base el presupuesto anterior. Esto significa que, la interpretación de este artículo implica que, todas las partidas presupuestales de la Administración Pública Federal se paralizarán con excepción de los pagos a los salarios de funcionarios públicos federales.

La segunda parte de la respuesta a esta pregunta está relacionada con la propuesta de reforma constitucional que se debe hacer para evitar cualquier parálisis económica del sector público en caso de no aprobarse el PEF dentro de los tiempos constitucionales. Algunas posiciones giran en torno a las siguientes propuestas:

-

Modificar la Constitución para que el Presidente de la República pueda presentar un presupuesto alternativo o de emergencia en caso de no aprobarse el primer proyecto del PEF.

-

Modificar la Constitución para que se permita que entre en vigor el PEF del año inmediatamente anterior.

-

Modificar la Constitución para que se permita que entre en vigor el PEF del año inmediatamente anterior aunque ajustado a la tasa de inflación observada o esperada.4

-

Modificar la Constitución para que el Ejecutivo Federal entregue al Legislativo el PEF con mayor anticipación, y de esta manera ampliar el periodo de examen, discusión y operación que actualmente fluctúa entre 15 y 45 días.5

2.3. Ejecución del PEF

Las Direcciones Generales de Programación y Presupuesto Sectoriales de la SHCP, son las instancias encargadas de remitir a las dependencias sus presupuestos sectoriales e institucionales una vez que ha sido aprobado el Presupuesto de Egresos de la Federación por la Cámara de Diputados.

Actualmente existen tres direcciones generales sectoriales:

-

La Dirección General de Programación y Presupuesto Agropecuario, Abasto, Desarrollo Social y Recursos Naturales;

-

La Dirección General de Programación y Presupuesto de Salud, Educación y Laboral; y

-

La Dirección General de Programación y Presupuesto de Energía e Infraestructura.

Una vez que las dependencias reciben los lineamientos para la calendarización del presupuesto, éstas tienen cinco días hábiles para enviar sus propuestas de calendario a la Dirección General de Política Presupuestal de la SHCP.

Durante los siguientes veinte días a la aprobación del presupuesto, la Dirección General de Política Presupuestal, a través de las Direcciones Generales Sectoriales, comunica a las dependencias los calendarios definitivos de gasto aprobados.

Tomando en cuenta estos calendarios y subcalendarios, la Dirección General de Política Presupuestal informa a la Tesorería de la Federación (TESOFE) para que proceda a la apertura de las líneas y sublíneas de crédito globales por dependencia.

La TESOFE considera los importes mensuales brutos autorizados en los calendarios de gasto y distribuye en las líneas de crédito los recursos presupuestales autorizados a las dependencias para su ejercicio.

Sólo se tramitan las solicitudes de traspaso de recursos de líneas y sublíneas de crédito globales que cuentan con la autorización de la Dirección General de Política Presupuestal (Véase Esquema No. 4).

Esquema No. 4. Ejecución Presupuestal

Fuente: Elaborado por la División de Economía y Comercio. SIA. SIID.

2.4. Control presupuestal

Los sistemas o formas de control son variables, no se puede hablar de uno que sea general o aplique por igual a cada etapa o cada sistema de administración del gasto. El control dependerá del sistema que se aplique, de los aspectos específicos que se desee vigilar, así como de los reportes que se esperen obtener.

Sus tareas pueden ir encaminadas a verificar que:

-

Las aplicaciones presupuestales no rebasen los montos asignados,

-

Los recursos se estén empleando en los aspectos para los que fueron programados; y

-

La aplicación de instrumentos intermedios de control.

En suma, el control se orienta fundamentalmente a evitar el surgimiento de desviaciones de recursos y en caso de detectarlas, a implementar las medidas adecuadas para corregirlas.

El proceso de control del correcto ejercicio del Presupuesto de Egresos de la Federación en México se lleva acabo por distintas instituciones en diferentes niveles dentro del gobierno. Entre ellos destacan los controles ejercidos por el Ejecutivo y el Legislativo:

-

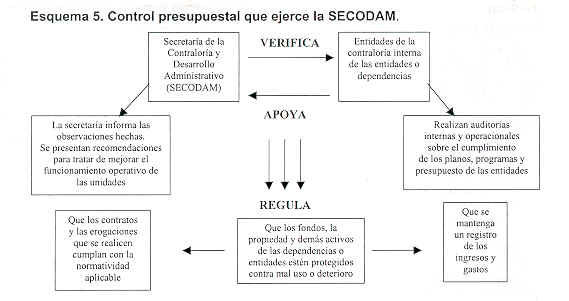

Control del presupuesto por el Ejecutivo. La primera etapa de control presupuestal la realiza la Secretaría de la Contraloría y Desarrollo Administrativo (SECODAM), estableciendo, a través de la normatividad, los estándares para el control interno de las dependencias y entidades.

Estos estándares buscan promover tres aspectos preventivos fundamentales:

Que los contratos y las erogaciones que se realicen cumplan con la normatividad aplicable.

Que los fondos, la propiedad y demás activos de las dependencias o entidades estén adecuadamente protegidos contra el deterioro, mal uso y cualquier otra causa que pudiera afectarlos.

Que se mantenga un registro de los ingresos y gastos.

La SECODAM se apoya en las Unidades de Contraloría Interna de las entidades o dependencias, quienes verifican la correcta instrumentación de las normas de regulación, control, fiscalización y evaluación gubernamental que previamente definió la SECODAM. (Véase esquema No. 5).

Fuente: Ayala Espino, José (1999), "Economía del sector público mexicano". Editorial Facultad de Economía, UNAM. México, D.F. 187 p.

Las Unidades de Contraloría Interna se encargan de realizar auditorías internas y operacionales sobre el cumplimiento de los planes, programas y presupuestos de las unidades administrativas. Una vez ejecutada la auditoría se procede a informar a las unidades auditadas las observaciones correspondientes, las cuales deben ser solventadas por las unidades. Asimismo, se presentan recomendaciones, con la finalidad de mejorar el funcionamiento operativo de las unidades, las cuales deben implementarse. En caso de faltas graves se procede entonces a deslindar las responsabilidades correspondientes imponiendo, en su caso, las sanciones que estipule la normatividad.

-

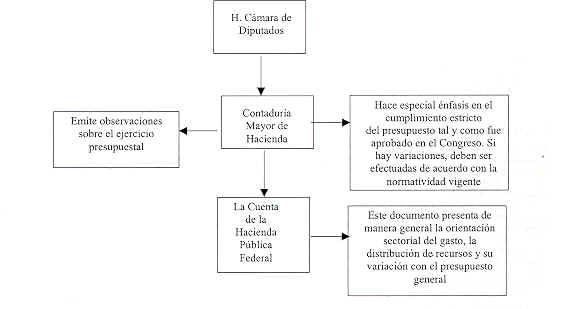

El control presupuestario por parte del Poder Legislativo Busca responsabilizar ante la sociedad a las dependencias y entidades del Ejecutivo sobre la forma en que ejercen el gasto. La Cámara de Diputados, a través de la Contaduría Mayor de Hacienda6 es la encargada de realizar la revisión de la glosa de la Cuenta Pública.7

Una vez que la Contaduría Mayor de Hacienda realiza la revisión correspondiente a la Cuenta Pública, emite observaciones sobre el ejercicio presupuestal a las entidades correspondientes. Las entidades observadas, deben revisar sus procedimientos y presentar los comentarios correspondientes a las observaciones, con el objeto de solventarlas. (Véase Esquema No. 6).

Esquema No. 6. El control legislativo

Fuente: Ayala Espino, José (1999), "Economía del sector público mexicano". Editorial Facultad de Economía, UNAM. México, D.F. 189 p".

Como ya se citó, la Entidad de Fiscalización Superior de la Federación (EFSF), aún no entra en vigor, sin embargo, cuando entre en funciones estará facultada para fiscalizar:

-

En forma posterior los ingresos y egresos; el manejo, la custodia y la aplicación de fondos y recursos de los Poderes de la Unión y de los entes públicos federales;

-

Que dichos órganos hayan cumplido con los objetivos contenidos en los programas federales;

-

Los recursos federales que ejerzan las entidades federativas y los municipios.

-

Investigar los actos u omisiones que impliquen alguna irregularidad o conducta ilícita de ingresos, egresos, manejo, custodia y aplicación de fondos y recursos federales.

-

Efectuar visitas domiciliarias únicamente para exigir la exhibición de libros, papeles o archivos indispensables para la realización de sus investigaciones, con sujeción a las leyes y formalidades establecidas para los cateos.8

La Doctora Cecilia Mora Donato apunta que: también corresponderá a la Entidad de Fiscalización Superior determinar los daños y perjuicios que afecten a la Hacienda Pública Federal o al patrimonio de los entes públicos federales y fincar directamente a los responsables las indemnizaciones y sanciones pecuniarias correspondientes, así como promover ante las autoridades competentes el fincamiento de las otras responsabilidades, v,gr, las acciones a que se refiere el Título Cuarto de la Constitución y presentar las denuncias y querellas penales pertinentes.

Agregar que: corresponde al Congreso de la Unión aprobar los empréstitos y los pagos de la deuda nacional. Un empréstito es un contrato administrativo de préstamo o mutuo. En la práctica, esta atribución se ejerce cuando se aprueban montos máximos de endeudamiento. El hecho de que el Congreso de la Unión participe en este tipo de aprobaciones tiene la finalidad de controlar el grado de endeudamiento del país y la manera en que se solventarán las responsabilidades así contraídas. Los montos de endeudamiento deberán incluirse en la Ley de Egresos. El Ejecutivo informará anualmente al Congreso de la Unión sobre el ejercicio de dicha deuda a cuyo efecto el Jefe del Distrito Federal le hará llegar el informe sobre el ejercicio de los recursos correspondientes que hubiera realizado.9

Para concluir el punto relacionado con el control presupuestal, se mencionan algunos instrumentos constitucionales que tiene el Poder Legislativo para controlar al Poder Ejecutivo y que fundamentalmente los encontramos en el artículo 93 constitucional:

-

Este artículo establece, en su párrafo primero, la obligación de los secretarios de despacho y los jefes de los departamentos administrativos, luego de que se haya inaugurado el periodo de sesiones ordinarias para que comparezcan ante el Congreso a dar cuenta del estado que guardan sus respectivos ramos. En la práctica, este tipo de comparecencias suelen darse en las Comisiones, el Secretario comparece y lee un informe de las actividades relativas a su área administrativa.

-

Por lo que toca a las comparecencias de determinados servidores públicos, debemos señalar que, además de la obligación antes señalada, el mismo precepto en su párrafo segundo establece que cualquiera de las Cámaras podrá citar, además de los funcionarios antes mencionados, al Procurador General de la República, a los directores y administradores de los organismos descentralizados federales o de las empresas de participación estatal mayoritaria, para que informen cuando se discuta una ley o se estudie un negocio concerniente a sus respectivos ramos o actividades.

Estas comparecencias se distinguen de las anteriores por ser una facultad de las Cámaras, es decir, son éstas las que deciden cuándo es necesaria la presencia de dichos funcionarios y así lo solicitan. Este tipo de comparecencias, como lo constata la práctica, tiene una finalidad que las Cámaras reciban los informes necesarios de determinados servidores públicos y sucesivamente les interroguen sobre las actividades. Como puede inferirse, entenderemos que estas comparecencias sugieren una participación más activa de los legisladores, y

-

El párrafo tercero del citado artículo faculta a las Cámaras, a pedido de una cuarta parte de sus miembros, tratándose de los diputados, y de la mitad si se trata de los senadores, para integrar comisiones que investiguen el funcionamiento de dichos organismos descentralizados y empresas de participación estatal mayoritaria. Los resultados de dichas indagaciones se harán del conocimiento del Ejecutivo Federal.10

2.5. Evaluación del presupuesto

La evaluación corresponde a la última etapa del proceso presupuestario y se define como el conjunto de actividades que permiten valorar cualitativa y cuantitativamente los resultados del plan, los programas y presupuesto público, en un año.

A diferencia del control, la evaluación se lleva acabo después de una fase de aplicación del gasto en periodos del ejercicio que así se determine. Es una actividad que parte del análisis del gasto para un periodo pasado y suele realizarse a través de medidas, marcas de referencias o indicadores de desempeño presupuestario. Mientras las tareas de control pueden ser continuas, las de evaluación son estáticas. Por ello, es necesario determinar el espacio de tiempo que abarca la evaluación. Esta no puede efectuarse en el momento mismo del ejercicio del gasto, si no hasta que ha pasado un año fiscal.

Los principales instrumentos de evaluación son los siguientes:

-

Informe de ejecución del Plan Nacional de Desarrollo.

-

Informe de Gobierno.

-

La Cuenta Pública.

La evaluación tiene por objeto determinar si los recursos se ejercieron conforme a lo autorizado, si las metas y objetivos se cumplieron de acuerdo con lo programado; en suma, la evaluación nos debe indicar si se justifican o no los resultados del ejercicio presupuestario.

Anualmente el Poder Ejecutivo debe presentar al Legislativo tres documentos que evalúan la actividad del sector público y en particular, el ejercicio del gasto. Estos documentos son los siguientes:

-

La Cuenta de la Hacienda Pública Federal.

-

El Informe de Gobierno y

-

El Informe de la Ejecución del Plan Nacional de Desarrollo (PND)

La Cuenta Pública es un documento que expone de manera exhaustiva la gestión financiera del sector público en un año determinado y permite comprobar si las dependencias y entidades se sujetaron a los lineamientos del PEF. El Informe de Gobierno como el Informe de Ejecución del PND dan cuenta de la utilización de los fondos públicos y el cumplimiento de metas programáticas.

Particularmente, la Cuenta de la Hacienda Pública Federal se presenta al Legislativo los primeros días de junio. La responsable de su escrutinio es la Comisión de Presupuesto y Cuenta Pública. Así, la Contaduría debe presentar a la Cámara un informe previo que analiza de manera general el contenido de la Cuenta Pública. El dictamen se somete a discusión en el Pleno y al aprobarse se formulan recomendaciones para mejorar el control de ciertas áreas.

Al tiempo que este proceso tiene lugar, la Contaduría puede someter a auditorías financieras y administrativas a las dependencias, y entidades sujetas al control presupuestal. También se fiscalizan las transferencias federales a las entidades de control presupuestal indirecto.

2 Del Valle Espinosa, Alfredo (2000), "Derecho Procesal Legislativo" del Diplomado en Derecho Parlamentario. Módulo VII. Instituto de Investigaciones Legislativas. LVII Legislatura. Cámara de Diputados. México, D. F.

3 Idem.

4 Véase la Iniciativa de Decreto de reforma y adición de los Artículos 73 y 74 de la Constitución Política de los Estados Unidos Mexicanos a cargo del grupo parlamentario del Partido Acción Nacional. En: Cámara de Diputados (2000), "Gaceta Parlamentaria". Viernes 29 de septiembre. México, D.F.

5 Véase: Carbonell, Miguel (2000), "Reforma del Estado y cambio constitucional en México". Documento de Trabajo. Instituto de Investigaciones Jurídicas de la UNAM. México, D.F. 7-10 pp.

6 El Artículo 79 de la Constitución Política de los Estados Unidos Mexicanos contempla la creación de la Entidad de Fiscalización Superior de la Federación, órgano que sustituirá a la Contaduría Mayor de Hacienda, la cual tendrá autonomía técnica y de gestión en el ejercicio de sus atribuciones.

7 La revisión de la cuenta pública tiene como objeto conocer los resultados de la gestión financiera, comprobar si se ha ajustado a los criterios señalados en el presupuesto y si se ha dado cumplimiento a los objetivos contenidos en los programas de gobierno. En: Mora Donato Cecilia (2000), “Principales Procedimientos Parlamentarios”. LVIII Legislatura. Cámara de Diputados. México, D.F. 42 p.

8 Ibidem 44-45.

9 Idem.

10 Ibidem 46-47.