|

b.2.

Miscelánea Fiscal Aceptada por el Pleno.

Procedimiento Legislativo

Gaceta. Lunes 22 de

diciembre de 2003. Anexo III

Contenido

El

Ejecutivo Federal realizó un segundo intento para llevar a cabo una reforma

tributaria, estas propuestas fueron rechazadas por la Comisión de Hacienda y

Crédito Público. A cambio, el Pleno aprobó la siguiente miscelánea fiscal para

el ejercicio fiscal 2004.

Las iniciativas dictaminadas contemplaban disminuir la tasa general del IVA del 15% al 13% y del 10% al 8% en la región fronteriza. La Comisión no aprobó esta medida porque la reducción de la tasa del IVA estaba vinculadas con la creación de un nuevo impuesto al consumo final llamada “impuesto a la comercialización de bienes y servicios específicos”. Se consideró que la reducción del IVA y la aplicación de este nuevo impuesto no representaría variación alguna respecto a la carga tributaria que se aplica actualmente en el consumo de bienes y servicios, por el contrario, la creación del nuevo impuesto implicaría una reducción en la recaudación para la Federación y el beneficio para las Entidades Federativa con mayores niveles de consumo.

El Pleno estuvo de acuerdo en mantener sin cambios el

tratamiento fiscal de la tasa del 0% y de las exenciones que actualmente

establece la Ley del IVA, ya que se considera que por ahora los bienes y

servicios que reciben dichos beneficios deben mantener un tratamiento diferente

del resto de los bienes y servicios.

Adicionalmente, el Pleno homologó el tratamiento que

hoy día prevé la Ley del IVA para los editores de libros y periódicos a los

editores de revistas, de forma tal que gocen de la tasa del 0%.

Por

otra parte, se modificó el tratamiento de exención que en este gravamen tenían

los pequeños contribuyentes; sin embargo, atendiendo a su escasa capacidad

económica y administrativa, los sujetaron a cuotas fijas estimadas,

aplicándoles un coeficiente estimado de valor agregado según sea el giro o

actividad del contribuyente, las cuales serán determinadas por las Entidades

Federativas a través de convenios de coordinación que celebren con la

Secretaría de Hacienda y Crédito Público.

Las Iniciativas en materia del ISR proponían una

reducción de la tasa del impuesto sobre la renta empresarial al 30%. Asimismo,

en el caso de las personas físicas se propuso la aplicación de una sola tarifa

en lugar del sistema actual que es de 50. Para lograr lo anterior, se pretendió

implementar una nueva tarifa estructurada en dos tramos, lo que daría como

resultado un cálculo simplificado, manteniendo libres de carga fiscal a los

contribuyentes de menor capacidad contributiva.

Es importante señalar que las reformas a la Ley del

ISR propuestas estaban vinculadas con las modificaciones en materia del IVA, el

impuesto a la comercialización de bienes y servicios específicos e impuesto a

las ventas y servicios al público, los cuales la Comisión Dictaminadora

rechazó.

En este sentido, la Comisión consideró inconveniente

aprobar la propuesta para disminuir la tasa del ISR para personas físicas y

morales. A cambio, el Pleno aprobó mantener la carga tributaria del ISR en los

términos establecidos en la Ley vigente, con el fin de mantener los ingresos

que por este gravamen obtiene el Estado.

Otras reformas realizadas por el Pleno a esta Ley son

las siguientes:

El artículo 14, fracción I de la Ley establece la

obligación de aumentar o disminuir, la utilidad o pérdida fiscal que se debe

considerar para el cálculo del coeficiente de los pagos provisionales, cuando

los conceptos de acumulación o deducción tienen un efecto fiscal distinto al

que tenían en el ejercicio al que corresponda el coeficiente.

Dicha medida constituye una carga adicional a los

contribuyentes en la determinación de sus pagos provisionales, por lo que se

eliminó esta obligación, con el fin de simplificar el cálculo del coeficiente

de utilidad de los pagos provisionales.

El Pleno consideró adecuado permitir que las

autoridades fiscales puedan estimar los ingresos de los pequeños contribuyentes

a que se refiere esta Ley y determinar el impuesto aplicando cuotas fijas, a

efecto de simplificar y facilitar el cumplimiento de sus obligaciones fiscales.

En el Título V de la Ley se regulan los ingresos

provenientes de fuente de riqueza ubicada en territorio nacional que perciban

residentes en el extranjero. Dentro de este Título se encuentran comprendidos

los fondos de pensiones y jubilaciones, y a los cuales la Ley, les otorga un

régimen de exención a los ingresos que obtengan por intereses, ganancias de

capital, así como por el otorgamiento del uso o goce temporal de terrenos o

construcciones adheridas al suelo ubicadas en territorio nacional, derivado de

las inversiones efectuadas por dichos fondos de pensiones y jubilaciones.

Con la finalidad de fomentar el mercado inmobiliario

mexicano a través de la captación de recursos de los fondos de pensiones y

jubilaciones del extranjero, el Pleno aprobó otorgar un estímulo fiscal a los

fideicomisos en los que los fideicomisarios sean dichos fondos de pensiones y

jubilaciones. El estímulo consiste en que éstos no efectúen pagos provisionales

del ISR.

De igual forma, se aprobó que dicho beneficio sea

aplicable a los fondos de pensiones y jubilaciones establecidos en los términos

del artículo 33 de la Ley del ISR, así como a las sociedades de inversión de

fondos para el retiro, residentes en territorio nacional.

Por otra parte, en la Fracción V, artículo segundo de

las Disposiciones Transitorias de esta Ley, se establece que hasta el 31 de

diciembre de 2003 los intereses pagados a bancos extranjeros están gravados a

una tasa del 4.9%. Sin embargo, con el objeto de poder establecer tasas

permanentes aplicables a dichos intereses, se aprobó una prorroga para esta

disposición hasta el ejercicio fiscal 2004.

Por último, el Pleno aprobó derogar el impuesto

sustitutivo del crédito al salario puesto que la Suprema Corte de Justicia de

la Nación lo declaró inconstitucional, con esta medida, se beneficiará a los contribuyentes

que no solicitaron el amparo y protección de la justicia federal en contra de

este impuesto, además de evitar afectar la competitividad de las empresas al

incrementar sus costo de producción.

El Ejecutivo Federal propuso en su iniciativa

modificar las tasas aplicables a la enajenación e importación de bebidas con

contenido alcohólico, cerveza y tabacos labrados. Toda vez que la Comisión no

aceptó la reducción en las tasas aplicables del IVA, no se consideró viable

aceptar la propuesta planteada por el Ejecutivo Federal de aumentar las tasas

del IEPS, ya que el aumento de la carga fiscal de tales productos puede generar

afectaciones en el mercado, tales como la adulteración, el contrabando y la

piratería, con los consecuentes daños que se pudieran presentar en materia de

salud pública.

Con el objeto de contribuir a los programas de apoyo

a la salud pública por el efecto nocivo que produce el consumo de cigarros, así

como asignar mayores recursos a las Entidades Federativas, se propone

establecer para los años 2004, 2005 y 2006 una cuota de 2 pesos por cajetilla

de 20 cigarros producida, ya se trate de cigarros con o sin filtro. En el caso

de que la presentación contenga un número de cigarros distinto al antes

señalado, deberán pagar la cuota de 2 pesos en proporción al número de cigarros

que contenga dicha presentación.

4. Ley del impuesto sobre tenencia o uso de

vehículos.

El Pleno eliminó el plazo de 15 días que se

contemplaba en la ley para el pago del impuesto tratándose de vehículos nuevos

e importados, toda vez que al permitir computar dicho plazo a partir de

diferentes momentos, constituía una vía de evasión en el pago del impuesto.

Por esta razón se estableció que el impuesto deba

enterarse en el momento en el cual se importe el vehículo, se solicite el

registro, permiso provisional de circulación en traslado o alta

correspondiente.

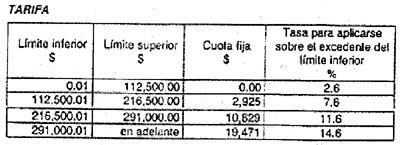

Por otra parte, derivado de grado de complejidad para calcular el impuesto correspondiente a las motocicletas nuevas, se aprobó la aplicación de la siguiente tarifa:

Los montos de las cantidades establecidas en la

tarifa a que se refiere este artículo, se actualizarán en el mes de enero de

cada año, con el factor de actualización correspondiente al periodo comprendido

desde el mes de noviembre del penúltimo año hasta el mes de noviembre inmediato

anterior a aquél por el cual se efectúa la actualización.

Derivado del proceso de la apertura económica

contemplada en el Tratado de Libre Comercio de América del Norte, se hacen

necesarios una serie de ajustes a la Ley Federal del ISAN a efecto de contar

con un sistema fiscal acorde con la situación del país y en apoyo a la

industria automotriz.

El Pleno aprobó que el período de ajuste de la tarifa

aplicable en este gravamen se actualice de forma anual toda vez que la

inflación se ha reducido a niveles similares a los que registran nuestros

principales socios comerciales. El factor de actualización será el

correspondiente al período comprendido desde el mes de noviembre del penúltimo

año hasta el mes de noviembre inmediato anterior, a aquel por él cual se

efectúa la actualización.

Algunas

de las reformas realizadas por el Pleno a esta Ley están relacionados con los

siguientes tópicos:

Se

incluyó el cobro de derechos por la presentación de los exámenes de

acreditación de conocimientos ante la Comisión Nacional de Seguros y Fianzas,

para los actuarios que presten sus servicios a las instituciones de fianzas y a

las instituciones y sociedades mutualistas de seguros.

Se

incorporó el derecho por la acreditación del prestador de servicios de

certificación de firma electrónica para actos de comercio, a fin de que el

Estado pueda recuperar el costo en el que se incurre por la prestación del

servicio de acreditación, actividad que se encuentra regulada en la legislación

común vigente en materia de comercio electrónico.

En

materia de telecomunicaciones, se modificó el cobro del derecho por la

verificación e inspección de las instalaciones que constituyen las redes de los

servicios de telecomunicaciones, el cual se viene cobrando por cualquier

inspección que se efectúe a los concesionarios, sin embargo, se considera

viable establecer en la Iniciativa que el cobro del derecho se efectúe única y

exclusivamente para aquellos casos en que el servicio sea solicitado

expresamente por los concesionarios, permisionarios y asignatarios, evitando

mayores cargas tributarias.

Se

modificó el derecho por los servicios a la navegación aérea, de las aeronaves

que utilicen el servicio de un aeropuerto controlado por Servicios a la

Navegación en el Espacio Aéreo Mexicano con destino a una plataforma o

helipuerto dentro del territorio nacional, a fin de que el órgano prestador del

servicio pueda determinar las distancias a los lugares indicados, toda vez que

es de suma importancia la existencia de una base cierta sobre la cual se deba

pagar el derecho.

Se

adecuaron los derechos por servicios forestales a la nueva Ley General de

Desarrollo Forestal Sustentable, esto con el fin de mejorar y alcanzar una

prestación eficaz de los servicios derivados de la aplicación del ordenamiento

citado, por lo que se estima procedente adicionar el derecho relativo a la

recepción, evaluación y dictamen del programa de manejo de plantación forestal

comercial, así como la autorización de plantación forestal comercial en

terrenos preferentemente forestales, en superficies mayores a 800 hectáreas, a

fin de diferenciar el programa de manejo de plantación forestal simplificado el

cual se lleva a cabo en superficies menores o iguales a 800 hectáreas, del

programa de manejo de plantación forestal que opera en superficies mayores a

800 hectáreas.

Se

adecuó el derecho por la autorización del aprovechamiento de recursos

forestales de especies maderables, para que la autoridad competente al disponer

de la información suficiente generada por la documentación presentada,

dictamine con un sólido sustento técnico y jurídico las solicitudes

respectivas, y en su caso, emita la autorización solicitada.

Se

incluyó el cobro de derechos por la expedición del certificado de aprobación

para laboratorios de prueba que emite la Procuraduría Federal de Protección al

Ambiente, con lo que se pretende brindar una infraestructura adicional

disponible a la creciente demanda de caracterización de materiales y residuos

generados por la planta industrial del país, toda vez que esa Procuraduría

brinda apoyo a los procedimientos administrativos que se instauran en materia

de inspección industrial, a través de proporcionar los resultados analíticos de

muestras que permitan dirigir de una manera más efectiva las medidas técnicas

para la prevención, restauración y control de los residuos peligrosos y la

contaminación del aire.

Se

debe tomar en consideración que los laboratorios de prueba que solicitan la

evaluación de conformidad para obtener la acreditación ante la Entidad Mexicana

de Acreditación A.C. (EMA) y la aprobación por parte de la Procuraduría,

obtienen el beneficio de que sus resultados sean reconocidos como parte de los

procedimientos donde esa autoridad tenga intervención. Asimismo, se pretende

instaurar un destino específico del 60% de los ingresos obtenidos por la recaudación

de los derechos por diversos servicios que presta la Procuraduría Federal de

Protección al Ambiente, a fin de fortalecer la inspección y vigilancia en

materia ambiental.

Considerando

la creciente preocupación existente en el noroeste del país, particularmente en

el Estado de Baja California, por la creciente extracción de materiales de

cauces, vasos y zonas de corrientes, lo cual ha ocasionado impactos en el

perfil topográfico de las cuencas y vasos que se reflejan en una mayor

vulnerabilidad de las zonas ribereñas a las precipitaciones pluviales

ocasionando desastres naturales, y con el objetivo de revertir dicha tendencia,

principalmente en los lugares donde se registran las mayores extracciones de

materiales y una mayor vulnerabilidad de las zonas ribereñas, se aprobó

zonificar las áreas de extracción e incrementar la cuota correspondiente en el

área donde se registra el 80% de ésta (Baja California, Sinaloa, Sonora y

Tabasco), en tanto que se mantienen las cuotas en el resto del país. Adicionalmente,

con el fin de ir actualizando dichas cuotas y que las mismas no se rezaguen e

induzcan a la sobreexplotación, se propone modificar su determinación vigente

de tasas a un esquema de tarifa.

7.

Código Fiscal de la

Federación.

Procedimiento Legislativo

Iniciativas presentadas en

la Cámara de Diputados:

Por el Ejecutivo Federal, el

5 de abril de 2001, LVIII Legisla

Por el Dip. Luis Miguel

Gerónimo Barbosa Huerta (PRD), el 23 de mayo de 2001, LVIII Legislatura.

Por el Dip. José Antonio

Magallanes Rodríguez (PRD), el 8 de noviembre de 2001, LVIII Legislatura.

Por la Dip.

María Miroslava García Suárez (PRD), el 30 de enero de 2002, LVIII Legislatura

Por el Dip. José Antonio

Magallanes Rodríguez (PRD), el 8 de noviembre de 2001, LVIII Legislatura.

Por la Dip. María Miroslava

García Suárez (PRD), el 30 de enero de 2002, LVIII Legislatura.

Por el Sen. José Antonio

Aguilar Bodegas (PRI), el 20 de febrero de 2002, LVIII Legislatura.

Por el Dip.

Roque Joaquín Gracia Sánchez (PRI), el 27 de febrero de 2002, LVIII

Legislatura.

Por el Congreso del Estado

de Jalisco, el 13 de marzo de 2002, LVIII Legislatura.

Por la Dip. Rosalía Peredo

Aguilar (PT), el 25 de marzo de 2002, LVIII Legislatura.

Por el Dip. Salvador Rocha

Díaz (PRI), el 23 de abril de 2002, LVIII Legislatura.

Por el Congreso del Estado

de Jalisco, el 24 de julio de 2002, LVIII Legislatura.

Por el Dip. Tomás Torres

Mercado (PRD), el 13-14 de diciembre de 2002, LVIII Legislatura.

Dictamen presentado en

Sesión Ordinaria de la Cámara de Diputados del 13-14 de diciembre de 2002 y

aprobado en lo general y en lo particular de los artículos no reservados, por

343 votos en pro, 0 en contra y 2 abstenciones y aprobado en los general y en

lo particular por 286 votos en pro, 0 en contra y 3 abstenciones.

Dictamen presentado en Sesión Ordinaria del Senado

de la República del 12 de diciembre de 2003 y aprobado por 88 votos en lo

general y en lo particular de los artículos no reservados; los artículos

reservados se aprobaron por 84 votos.

Se devolvió a la Cámara de Diputados para efectos del

inciso e) del artículo 72 de la Constitución Política de los Estados Unidos

Mexicanos.

Minuta presentado en Sesión

Ordinaria de la Cámara de Diputados del 15 de diciembre de 2003.

Dictamen de Primera Lectura,

presentado y discutido en Sesión Extraordinaria de la Cámara de Diputados el 28

de diciembre de 2003.

Votación: 447 en pro, 0 en contra y 1 abstención.

Se turno al Senado para los efectos del inciso e) del

artículo 72 de la Constitución Política de los Estados Unidos Mexicanos.

Se publico en el Diario Oficial de la Federación el 5

de enero de 2004.

Gaceta.

Domingo 28 de diciembre de 2003.

Contenido.

El

Pleno estuvo de acuerdo con la Minuta enviada por la Colegisladora, y observó

que fueron aprobadas en su mayoría las diversas medidas contenidas en la Minuta

enviada por esta Cámara de Diputados.

Sin

embargo, la Cámara Revisora incorporó diversas adiciones y adecuaciones, las

cuales fueron compartidas por la Cámara Baja, se destacan las siguientes:

En

materia de medios electrónicos, a efecto de aprovechar la infraestructura de

seguridad del Banco de México, se estableció que los certificados de firma

electrónica avanzada podrán ser emitidos por prestadores de servicios de

certificación autorizados por el Banco de México cuando se trate de personas

físicas y por el Servicio de Administración Tributaria cuando se trate de

personas morales o de sellos digitales. Por otra parte, se excluyó de la

obligación de utilizar documentos digitales a los contribuyentes que

exclusivamente se dediquen a las actividades agrícolas, ganaderas, pesqueras o

silvícolas. También se reestructuró el tratamiento aplicable a los

contribuyentes para que puedan emitir facturas digitales.

No

obstante, el Pleno consideró conveniente que el Servicio de Administración

Tributaria acepte los certificados de firma electrónica avanzada que emita la

Secretaría de la Función Pública para los servidores públicos, así como los

emitidos por prestadores de servicios de certificación autorizados en los

términos del derecho federal común, que cumplan los requisitos que establece la

Ley.

Por

otra parte, el Pleno estuvo de acuerdo que en materia de plazos para concluir

auditorias, se limiten a dos años tratándose de contribuyentes respecto de los

que la autoridad solicita información a autoridades de otro país o se practique

verificación de origen, así como con la limitante para la ampliación del plazo

para concluir la visita, por un período de seis meses en todos lo casos.

El

Pleno también estuvo de acuerdo con la nueva disposición que contiene la

Minuta, que regula el procedimiento para llevar a cabo el embargo de los

depósitos bancarios, el trámite para la sustitución de garantía y, en su caso,

la trasferencia al fisco federal hasta que el crédito fiscal quede cubierto.

Asimismo, el Pleno coincidió con la Colegisladora y consideró de suma importancia la creación de la Procuraduría de la Defensa del Contribuyente como organismo autónomo, con independencia técnica y operativa, cuyas facultades y organización serán materia de su propia Ley Orgánica.

8.

Ley

Federal de los Derechos del Contribuyente.

Procedimiento Legislativo

Gaceta.

Martes 20 abril de 2004. Anexo II

Contenido

México ha sido un país donde la gran mayoría de sus habitantes han carecido de cultura tributaria, sin embargo, es indispensable que el Estado mexicano fomente el fortalecimiento de los derechos de los contribuyentes para ampliar la base tributaria nacional y así alentar el cumplimiento voluntario de las obligaciones fiscales.

El

objetivo de esta ley es reconocer y enunciar de manera breve y sencilla los

principales derechos y garantías de los contribuyentes en sus relaciones con

las autoridades fiscales, sin perjuicio de lo dispuesto en las diversas leyes

fiscales vigentes, principalmente en el Código Fiscal de la Federación.

La experiencia internacional demuestra que el incremento de la recaudación se puede lograr fortaleciendo los derechos y garantías de los contribuyentes, pues el marco de certeza jurídica y la consagración legal y sistemática de nuevos esquemas de defensa y protección de los contribuyentes han incidido de manera importante en un crecimiento real y efectivo de los ingresos tributario.

La

dictaminadora estimó necesario la difusión masiva de los derechos de los

contribuyentes, mediante campañas nacionales contributivas a nivel nacional,

que permitan la divulgación de los derechos con el afán de permitir el

cumplimiento voluntario de las obligaciones fiscales, así como ampliar al

padrón de contribuyentes.

De gran magnitud, resulta la importancia de reconocer el derecho de auto corregir la situación fiscal del contribuyente, sin necesidad de agotar todo el procedimiento de fiscalización tan largo y costoso para el estado, y que al mismo tiempo, brinde certeza jurídica para que asiente su corrección fiscal en el acta respectiva.

Se

estima que este tipo de medidas, coadyuvarían a incrementar de manera notoria

la recaudación, ya que muchos contribuyentes están esperando una oportunidad

accesible que les permita auto corregirse sin tener que pagar los altísimos

costos de omitir una contribución.

La

ley que se pone a la consideración del Pleno, no requiere la creación de nuevos

órganos administrativos a efecto de llevar a cabo su aplicación y observancia,

lo que no es beneficio menor en un Estado que precisamente sufre por lo

menguado de sus finanzas públicas; sin embargo la ley se refiere y correlaciona

con la propuesta legislativa que ya existe para establecer la Procuraduría o

Instituto de Defensa del Contribuyente, dando así un mayor contenido y eficacia

a la creación del mismo.

|