| Principal

| | Introducción | | Finanzas

Públicas |

| Características de los impuestos |

| Anexo |

2. La estructura de los ingresos públicos federales en México

En términos generales, los ingresos de un gobierno pueden tomar la forma de impuestos, tasas o empréstitos.

Los impuestos y las tasas se obtienen del sector privado, sin que eso implique una obligación del gobierno hacia el contribuyente, es decir, no hay contraprestación. Los empréstitos implican un retiro de fondos a cambio del compromiso del gobierno de devolverlos en una fecha futura y de pagar una tasa de interés previamente acordada entre el oferente y el demandante del crédito.

Los impuestos son obligatorios, mientras que las tasas y los empréstitos implican transacciones voluntarias. De estas tres fuentes, la mayor parte de los ingresos públicos se obtienen a través de los impuestos.5

Otra forma de ver los impuestos es considerando que son prestaciones en dinero o en especie que coactivamente el Estado fija unilateralmente, con carácter general y obligatorio a las personas físicas o morales para cubrir los gastos públicos y satisfacer necesidades públicas.6

En materia constitucional, el Artículo 31, Fracción IV establece que es obligación de los mexicanos:

"Contribuir para los gastos públicos, así de la Federación como del Distrito Federal, o del Estado y municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes"7

De manera particular, en México, los ingresos públicos federales están compuestos por los recursos que capta el gobierno por las siguientes vías:

-

El sector central, a través de la recaudación tributaria y no tributaria que ejecuta la Secretaría de Hacienda y Crédito Público (SHCP);

-

Los diversos organismos y empresas paraestatales, tales como: Pemex, CFE, LFC, IMSS, etc., y

-

Los que provienen del endeudamiento externo o interno. Como ejemplo de deuda interna tenemos distintos valores gubernamentales que le sirven al gobierno para obtener recursos, tales como: los Certificados de la Tesorería de la Federación (CETES) 8; los Pagarés de la Federación (PAGAFES) 9; los Bonos de Desarrollo (BONDES) 10; los Certificados en Plata (CEPLATA) 11; los Tesobonos 12 y los Ajustabonos. 13

2.1 Clasificación de los ingresos

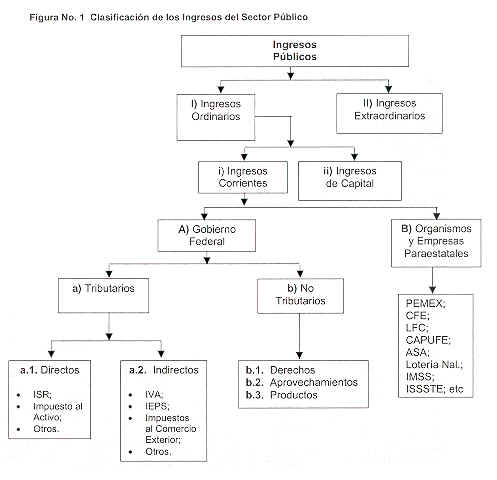

La División de Economía y Comercio realizó una clasificación de los ingresos del sector público basándose en el esquema utilizado por el gobierno federal (Véase Figura No. 1).

Figura No.1 Clasificación de los Ingresos del Sector Público

Fuente: Elaborado por la División de Economía y Comercio. SIA. SIID.

De la Figura 1 podemos observar que los ingresos públicos se dividen en dos grandes rubros:

I) Los ingresos ordinarios: son recaudados en forma regular por el Estado, tales como: los impuestos; los derechos; los ingresos por la venta de bienes y servicios de los organismos y empresas paraestatales; etc.

I.- Los ingresos ordinarios se dividen en:

i. Ingresos corrientes

ii. Ingresos de capital

i. Respecto a los ingresos corrientes, provienen de la actividad fiscal, como la recaudación del impuesto al valor agregado (IVA); el impuesto sobre la renta (ISR); etc., y de las operaciones de los organismos y empresas paraestatales mediante la venta de bienes y servicios: gasolina, electricidad, peaje, tarifas, etc.

Los ingresos corrientes se clasifican en dos grandes rubros:

Los que se obtienen a través del gobierno federal vía la SHCP. Estos comprenden los ingresos tributarios y no tributarios.

Los que se obtienen a través de los organismos y empresas paraestatales, tales como:

Petróleos Mexicanos (PEMEX);

Comisión Federal de Electricidad(CFE);

Luz y Fuerza del Centro (LFC);

Caminos y Puentes Federales de Ingresos (CAPUFE);

Aeropuertos y Servicios Auxiliares (ASA);

Lotería Nacional;

Instituto Mexicano del Seguro Social (IMSS) e

Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE).

A. Los ingresos del gobierno federal se subdividen en:

a. Ingresos tributarios: son los que obtiene el gobierno federal como resultado de las imposiciones fiscales. Para obtener los ingresos tributarios, el gobierno federal puede gravar las siguientes fuentes: la compra-venta; el consumo y las transferencias.

Los tributarios se subdividen en dos tipos:

a.1. Impuestos directos: son los que recaen sobre las personas y gravan el ingreso, la riqueza, el capital o el patrimonio.

Entre los principales impuestos directos en México tenemos los siguientes:

a.1.1. Impuesto sobre la renta (ISR): es un gravamen aplicado a la percepción de ingresos, a toda persona física (todo individuo sujeto a un gravamen fiscal) o moral (toda sociedad mercantil u organismo que realicen actividades empresariales, incluyendo a las instituciones de crédito y las sociedades y asociaciones civiles) residente en el país, nacional o extranjera.

Para el caso de las personas físicas el ISR que se aplica tiene un rango que va desde el 3 hasta el 40%14 y para las personas morales es del 35% en promedio. 15

a.1.2. Impuesto al activo: es una tasa que se grava sobre la base de los activos fijos e inventarios. Este impuesto entró en vigor a partir de 1989 y actualmente es del 1.8%.16

a.2. Impuestos indirectos: son los que recaen sobre los objetos o cosas. Se les conoce también como impuestos al gasto debido a que se grava a los contribuyentes a partir de los gastos de producción y consumo en los procesos de compra-venta. Entre los principales, por su contribución a los ingresos totales, tenemos:

a.2.1. Impuesto al valor agregado (IVA): es una carga fiscal que consiste en gravar el precio de las mercancías en cada una de las etapas de su producción o distribución. Actualmente esta tasa es del 15%. Existen excepciones de mercancías que en su etapa final no pagan este impuesto, tales como: algunos alimentos, medicinas, libros, etc.

a.2.2. Impuesto especial sobre la producción y servicios (IEPS): es un gravamen que se aplica a la enajenación o importación de los siguientes productos:

Bebidas alcohólicas;

Alcohol desnaturalizado;

Cigarros y tabacos labrados;

Gasolina y diesel y

Gas natural para uso automotor. 17

La tasa que se aplica a la base es variable, puesto que su rango va del 25 al 100%18. Para el caso de la gasolina y diesel la tasa es variable, ya que ésta se incrementa cada mes19. Este impuesto incide en la producción o el consumo de estos productos.

Podemos diferenciarlo del IVA por lo siguiente:

Los recursos recaudados por el estado por concepto del IVA son asignados por el gobierno de manera discrecional. Cualquier sector de la economía nacional puede ser objeto de asignación de los recursos obtenidos por este concepto.

Por el contrario, el IEPS obtenido por gravar a los cigarros y bebidas alcohólicas no pueden ser usados por el Estado de manera discrecional, puesto que se tienen que orientar recursos para que el sector público haga frente, mediante su asistencia, a las enfermedades por el consumo de estos productos considerados nocivos para la salud, tales como: cáncer, enfisema pulmonar, cirrosis hepática, etc.20

a.2.3. Impuesto al comercio exterior: son recursos obtenidos por gravar a las importaciones (compra de bienes y servicios provenientes del extranjero). Así también, por gravar a las exportaciones (venta en el extranjero de bienes y servicios producidos en el país). Existe una gran variedad de tasas, las cuales dependen del tipo de producto, destino o procedencia del mismo y grado de afectación que tenga sobre la economía nacional.

a.2.4. Otros impuestos indirectos: en este rubro agrupamos a una serie de impuestos, tales como:

Impuesto sobre adquisición de inmuebles;

Impuesto sobre tenencia o uso de vehículos e

Impuesto sobre automóviles nuevos (ISAN).

b. Ingresos no tributarios son aquellos que el gobierno federal obtiene, principalmente, por:

Prestar un servicio público (permisos para el autotransporte federal);

Permitir el uso o explotación de los bienes públicos (extracción de petróleo) y

Aplicar multas o recargos (multas de la SHCP a los evasores fiscales).

Los Ingresos no tributarios están compuestos por las siguientes percepciones:

b.1. Los derechos: son las contribuciones establecidas en la ley por el uso o aprovechamiento de bienes de dominio público de la nación, así como por percibir servicios que presta el Estado en sus funciones de derecho público, excepto cuando se presten por organismos descentralizados21. Como ejemplos se pueden citar el derecho que paga PEMEX por la extracción de hidrocarburos; el pago de derechos de los ciudadanos por la expedición de visas, pasaportes y cédulas profesionales. El principal ingreso, por parte de los derechos, lo constituye la extracción de petróleo.22

b.2. Los aprovechamientos: son los ingresos que percibe el Estado por funciones de derecho público distinto de las contribuciones, de los ingresos derivados de financiamiento y de los que obtengan los organismos descentralizados y las empresas de participación estatal.23

Los principales ingresos por aprovechamientos del sector público los aportan los siguientes rubros:

b.2.1. Desincorporaciones;

b.2.2. Los rendimientos excedentes de PEMEX.24

b.3. Los productos: son contraprestaciones que recibe el Estado en sus funciones de derecho privado, así como el uso, aprovechamiento o enajenación de bienes de dominio privado.

Los principales productos se obtienen por:

Explotación de tierras y aguas;

Arrendamiento de tierras, locales y construcciones;

Enajenación de bienes muebles e inmueble;

Intereses de valores, créditos y bonos y

Utilidades de organismos descentralizados y empresas de participación estatal y de la Lotería Nacional y Pronósticos para la Asistencia Pública.25

ii. Respecto a los ingresos de capital, son los que provienen de:

El manejo del patrimonio estatal, como son las ventas por remate de activos físicos y valores financieros (edificios, vehículos, mobiliario, etc.).

El financiamiento que obtiene el gobierno federal a través de la banca nacional y extranjera.

II.- Los ingresos extraordinarios, son recursos que no se obtienen de manera regular por parte del Estado, tales como: la enajenación de bienes nacionales; contratación de créditos externos e internos (empréstitos) o emisión de moneda por parte del Banco de México.

En el Anexo de este trabajo se presenta un ejercicio estadístico donde se analizan los montos y la composición porcentual de los Ingresos Ordinarios del Sector Público de 1995 a 1999. (Véase Cuadro Anexo de este trabajo).

5 Musgrave, R. y Musgrave, P. (1995), "Hacienda pública. Teórica y aplicada". Editorial Mc Graw Hill. 5ª edición. México, D.F. 255-256 pp.

6 SHCP (2000), Código Fiscal de la Federación. En: C.D. "Bufete Jurídico". Software Visual. México, D.F.

7 Cámara de Diputados (2000), Constitución Política de los Estados Unidos Mexicanos. En: Marco Jurídico de los Estados Unidos Mexicanos. Editorial Cámara de Diputados. México, D.F. A42-A43 pp.

8 Estos son bonos de deuda pública que el gobierno federal emite a determinado vencimiento y a cierta tasa de interés pagados en pesos. Se venden a descuento en subastas semanales con vencimientos a 28, 91, 182 y 364 días.

9 Estos pagarés están denominados en dólares, con vencimiento a 28, 180 y 364 días.

10 Son bonos con vencimiento a uno o dos años, denominados en pesos.

11 Son certificados de participación en un fideicomiso que mantiene barras de plata. Cada certificado equivale a 100 onzas y se negocian en la Bolsa de Valores.

12 Pagarés de la Tesorería con vencimiento a uno y tres meses cuyos rendimientos se indizan al tipo de cambio.

13 Instrumentos con vencimiento de tres a cinco años y rendimientos indizados al Indice Nacional de Precios al Consumidor.

14 Véase la Ley del Impuesto sobre la Renta del "Bufete Jurídico".

15 Véase la Ley del Impuesto sobre la Renta del "Bufete Jurídico".

16 Véase la Ley del Impuesto al Activo del "Bufete Jurídico".

17 Véase la Ley del Impuesto Especial sobre Producción y Servicios del "Bufete Jurídico".

18 Véase el Artículo 2 de la Ley del Impuesto Especial sobre Producción y Servicios del "Bufete Jurídico".

19 Véase el Artículo 2-A de la Ley del Impuesto Especial sobre Producción y Servicios del "Bufete Jurídico".

20 Ayala Espino, José (1999), "Economía del sector público mexicano". Facultad de Economía, UNAM. México, D.F. 267-269 pp.

21 Los Organismos Descentralizados son instituciones con personalidad jurídica y patrimonio propio, constituidos con fondos o bienes provenientes de la Administración Pública Federal. Véase: SHCP (1998), "Glosario de términos más usuales en la Administración Pública Federal". Editorial SHCP. Segunda edición. México, D.F. 254 p.

22 De acuerdo con el reporte de la SHCP para el primer trimestre del 2000.

23 SHCP. Código Fiscal de la Federación. En: C.D "Bufete Jurídico". Software Visual. México, D.F.

24 Incluye excedentes obtenidos como resultado de las variaciones positivas en el precio internacional del petróleo.

25 SHCP. Ley de Ingresos de la Federación (2000). En: C.D. "Bufete Jurídico". Software Visual. México, D.F.